ИНН (идентификационный номер налогоплательщика) – это персональный номер гражданина (как гражданина России, так и гражданина иностранного государства), поставленного на учет в налоговых органах Российской Федерации.

ИНН (идентификационный номер налогоплательщика) – это персональный номер гражданина (как гражданина России, так и гражданина иностранного государства), поставленного на учет в налоговых органах Российской Федерации.

Присвоение ИНН иностранному гражданину в РФ происходит один раз и навсегда закрепляется за физическим лицом.

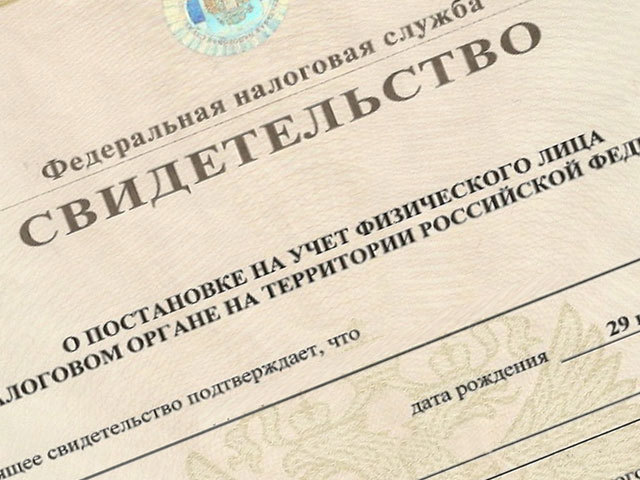

Факт получения ИНН иностранным гражданином подтверждается выдачей ему свидетельства о постановке физического лица (иностранного гражданина) на учет в налоговом органе. В свидетельстве указываются следующие данные:

- ФИО иностранца, поставленного на учет в налоговую;

- номер налогового органа, который выдал ИНН иностранцу;

- серия и номер документа.

ИНН необходим для учета доходов и уплачиваемых иностранным гражданином налогов в казну государства.

В соответствии с п. 7 статьи 13 Федерального закона №115 "О правовом положении иностранных граждан в Российской Федерации" после принятия к рассмотрению документов для оформления иностранному гражданину разрешения на работу или патента федеральный орган исполнительной власти в сфере миграции или его территориальный орган проверяет факт постановки на учет в налоговом органе данного иностранного гражданина на основании сведений, имеющихся в государственной информационной системе миграционного учета.

В случае отсутствия указанных сведений федеральный орган исполнительной власти в сфере миграции или его территориальный орган не позднее дня, следующего за днем принятия к рассмотрению документов для оформления иностранному гражданину разрешения на работу или патента, направляет сведения о постановке данного иностранного гражданина на миграционный учет по месту пребывания в налоговый орган по месту своего нахождения. Налоговый орган не позднее дня, следующего за днем постановки на учет иностранного гражданина, направляет в федеральный орган исполнительной власти в сфере миграции или его территориальный орган сведения о постановке иностранного гражданина на учет в налоговом органе. Обмен сведениями осуществляется с использованием единой системы межведомственного электронного взаимодействия и подключаемых к ней региональных систем межведомственного электронного взаимодействия или иным способом в электронном виде при условии соблюдения требований, установленных законодательством Российской Федерации в области персональных данных.

В соответствии с п. 5 статьи 6.1 Федерального закона №115 "О правовом положении иностранных граждан в Российской Федерации" иностранный гражданин, прибывший в Российскую Федерацию в порядке, не требующем получения визы, представляет в территориальный орган федерального органа исполнительной власти в сфере миграции, принявший его заявление о выдаче ему разрешения на временное проживание: свидетельство (уведомление) о постановке данного иностранного гражданина на учет в налоговом органе - по усмотрению иностранного гражданина в течение одного года со дня его въезда в Российскую Федерацию. В случае, если в течение одного года со дня въезда иностранного гражданина в Российскую Федерацию сведения о постановке иностранного гражданина на учет в налоговом органе не поступят в территориальный орган федерального органа исполнительной власти в сфере миграции, проверка исполнения обязанности иностранного гражданина по постановке на учет в налоговом органе осуществляется территориальным органом федерального органа исполнительной власти в сфере миграции путем направления межведомственного запроса в налоговый орган о представлении сведений о постановке иностранного гражданина на учет в налоговом органе.

Таким образом, постановка на учет в налоговой иностранного гражданина и получение ИНН иностранцем в РФ обязательны, в случае если:

- Иностранный гражданин собирается жить, т.е. получил РВП

- Иностранный гражданин собирается работать в РФ и получать доход и ему требуется оформить патент на работу в РФ.

- Иностранный гражданин в России владеет имуществом, которое подлежит налогообложению, в том числе автомобилем или недвижимостью.

- Иностранный гражданин совершает в РФ операции, которые подлежат налогообложению.

- А также сведения о наличии ИНН необходимы при подаче документов на гражданство и вид на жительство

С марта 2016 года ИНН нужен иностранному гражданину не только для получения патента на работу, но и для внесения ежемесячного авансового платежа, без которого патент аннулируется.

Идентификационный номер налогоплательщика иностранного гражданина указывается на самом патенте на работу.

Получение ИНН иностранцем происходит в налоговом органе по месту жительства (пребывания), куда иностранный гражданин подает заявление о постановке на налоговый учет по установленной форме.

Список документов для получения ИНН иностранным гражданином зависит от основания, по которому иностранец находится в России.

Если на основании РВП или вида на жительство, то РВП или вид на жительство с отметкой о регистрации в Российской Федерации, паспорт т.е. документ удостоверяющий личность иностранца с отметкой о регистрации по месту проживания в России.

Если на основании патента, то документ, удостоверяющий личность иностранного гражданина и отрывную часть бланка Уведомления о прибытии с отметкой о регистрации по месту пребывания и миграционную карту.

Так как документооборот в России идет на русском языке, то паспорт иностранного гражданина подлежит переводу и нотариальному заверению. ИНН иностранного гражданина выглядит точно также, как ИНН граждан РФ – это цифры, которые являются персональным идентификатором иностранца в налоговых органах Российской Федерации.

Срок оформления ИНН 10 дней.